-

건설업 종업원분주민세 실무 알아보기건설경영컨설팅 2020. 11. 6. 18:08

안녕하세요.

오늘은 건설업 현장의 종업원분주민세

에 대해서 살펴보겠습니다.

건설업 현장의 경우, 업종 특성상 인건비 비중이 높고,

공정별 진행정도 및 일용직 고용에 따라

급여지급액의 월별 변동폭이 큰 경우가 있으므로

종업원주민세 납부대상이 되는지 여부를

매월 판단해야 하는 실무상 번거로움이 있습니다.

종업원분주민세 개요

종업원분주민세는 종업원 급여총액을 과세표준으로 하여

종업원이 아닌 사업주에게 부과하는 지방세입니다.

각 사업소별로 최근 1년간 지급한 급여총액의

월평균금액이 1억5천만원을 초과하는 경우,

해당 사업소의 사업주는 사업소가 소재한 지자체에

종업원주민세를 신고납부해야 합니다.

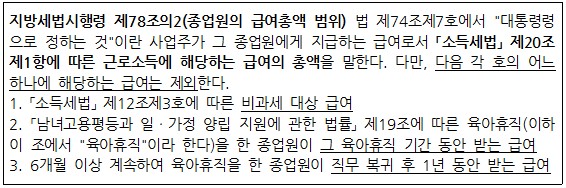

○ 종업원주민세 과세표준은

종업원에게 지급한 근로소득에 해당하는 그 달의 급여총액이며,

△소득세법상 비과세급여 △육아휴직 기간 급여,

△육아휴직복귀후 1년동안의 급여 등은

종업원분주민세 과세표준에서 제외됩니다.

○ 종업원분주민세 세율은 0.5%(지방세법제84조의3)입니다.

○ 종업원분주민세의 납부기한은 급여지급일 다음달 10일까지입니다.

○ 종업원주민세를 무신고할 경우에는 세액의 20%(사기부정 40%),

과소신고할 경우에는 과소신고분의 10%(사기부정 40%)

에 해당하는 금액의 가산세가 부과됩니다.

또한 지연납부시 납부불성실가산세 하루당 0.025%가 부과됩니다.

종업원분주민세 부과대상

종업원분주민세는 각 사업소별로

최근 1년간 월평균급여총액이 1억5천만원 이하일 경우에는

납부대상에서 제외됩니다.

여기서 '종업원 급여총액의 월평균금액'이란

최근 12개월간 사업소 급여총액을 해당 개월수로 나눈 금액입니다.

납세의무성립일이 속하는 달을 포함하며,

사업기간이 12개월 미만인 경우에는

개업일이 속하는 달부터의 기간을 말합니다.

또한 영업한 날 15일 미만인 달의 급여총액과 그 개월수는 제외합니다.

월평균금액 계산시의 종업원 개념은

정규직근로자 외 단시간근로자, 일용근로자 등이 포함됩니다.

다만 국외근로자는 제외됩니다.

건설현장의 사업소 여부

종업원분주민세 납부대상 여부 판단범위이자 납부단위인

'사업소'에 대해선 지방세법(제74조제6호)에서는

'인적 및 물적 설비를 갖추고 계속하여

사업 또는 사무가 이루어지는 장소'를 말합니다.

사업소에 해당하는지 여부 판단은

지방자치단체가 개별적인 사실관계를 고려하여 사안별로 판단합니다.

건설현장의 경우, 별도의 현장사무실과 인력을 갖추고

현장별로 회계를 독립적으로 처리하는 경우에는,

각 현장이 사업소에 해당될 수 있습니다.

월평균급여총액 1억5천만원 이상인 현장은

대부분 이러한 요건을 충족하므로,

이 경우에는 현장별로 면세점 초과여부를 판단하면 되겠습니다.

이상으로 건설현장 종업원분주민세에 대해서 간략하게 알아보았습니다.

종업원분주민세 등 건설업세무에 대해 추가적인 문의사항이 있을 경우,

아래번호로 연락주시기 바랍니다. 감사합니다.

'건설경영컨설팅' 카테고리의 다른 글

종합건설업 등록조건 완벽정리 (1) 2020.11.23 산림사업법인 면허등록 시 준비사항 (0) 2020.11.18 숲가꾸기 면허발급 준비사항 (0) 2020.11.04 재하도급공사 금지 규정과 4대보험 처리 (0) 2020.11.02 토공사업 면허 등록기준 체계적으로!! (0) 2020.10.23